中国航发燃机:天然气价格飙升成因及对我国能源市场的影响

译者按:近日,以天然气为代表的全球油气资源价格大幅上涨。欧洲的天然气价格已经从去年年中约6欧元/kWh,飙升10倍以上,创下历史新高。中国也不例外,据wind数据,中国液化天然气LNG价格达到6086.2元/吨,较今年上半年上涨一倍。我国2021年冬季的“能源供应保卫战”也即将打响。中国航发燃机结合全球能源供需结构错配问题及天然气在我国工业发电、冬季供暖所发挥的支撑作用,对全球天然气价格飙升的成因及对我国能源市场的影响进行了深入研究并编译了本文,以期引发行业更多有益的思考。

天然气价格飙升对欧洲液化石油气市场的影响及与亚洲的对比

欧洲天然气价格的持续飙升引发了一个问题,即包括液化石油气在内的石油产品是否可以替代天然气,以帮助缓解市场压力。就液化石油气而言,唯一可用的重要转换是炼油厂内部,这可以增加丙烷作为工艺燃料的使用。从理论上讲,使用足够的丙烷可能对该地区的丙烷价格产生重大影响。丙烷目前的交易价格大大低于天然气,这一事实表明,实际上,炼油厂燃料转换量(以及对液化石油气市场的影响)较小。在亚洲,天然气和石油产品(包括液化石油气)之间存在更直接的竞争;在中国,一些工业设施仍然可以在天然气和液化石油气之间转换,但随着法规越来越禁止,这种转换能力越来越小。

高油价导致了不同寻常的价格比较

从2021年7月开始的欧洲天然气价格飙升,引发了全球对于石油产品平价甚至溢价的异常担忧。从历史上看,天然气的交易价格通常比原油和成品油价格有很大的折扣。由于丙烷和丁烷的价格往往与精炼产品密切相关,因此天然气通常也作为折扣定价。在亚洲,进口依赖和对液化天然气的高度依赖有时会导致更为激烈的竞争,在某些情况下甚至会直接在天然气和某些石油产品之间转换。直接竞争在欧洲更为罕见,为缓解市场压力和降低天然气价格留下了有限的燃料转换空间。

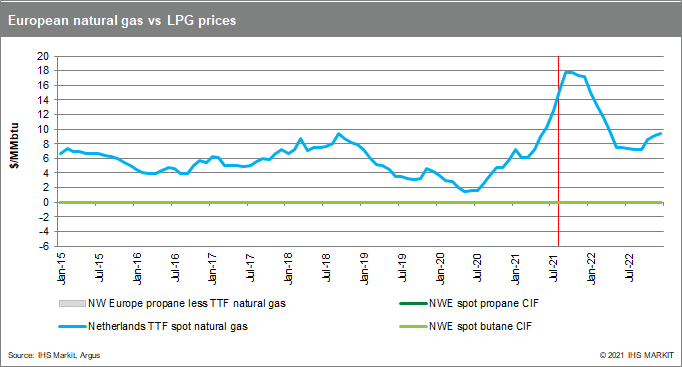

推动欧洲天然气价格飙升的因素有几个。俄罗斯对天然气出口的限制和亚洲对液化天然气的高需求导致货物流失,从而限制了供应。这与不断上涨的碳排放信贷价格相结合,限制了燃煤发电,并提高了天然气将继续成为首选能源的价格。由于天然气需求旺盛,供应受限,价格急剧上涨,并有望在未来几个月保持高位(图1)。

总的来说,天然气和石油产品之间的直接竞争在发电领域最为普遍,在相对价格有利的情况下,使用燃油或柴油的发电厂可以增加(燃气发电厂也可以关闭)。除亚洲部分地区外,天然气和液化石油气之间的直接竞争不太常见。在日本,丙烷被用作燃气发电厂的备用燃料,在某些情况下,出于价格原因,丙烷可以被替代。在某些情况下,我们已经看到中国南部和韩国的工业制造厂转向液化石油气,尽管有理由相信,未来石油气会下降。

燃料转换对欧洲的高液化石油气价格有显著影响吗?

在欧洲,大多数国家剩下的燃油发电能力非常少,而工业设施在很大程度上无法在天然气和其他燃料之间切换。欧洲唯一重要的交换能力是炼油厂内部。如果天然气价格超过炼油厂生产的丙烷(通常在外部销售)的价值,那么在内部使用丙烷是有意义的。净效应是降低当地市场的丙烷供应量。

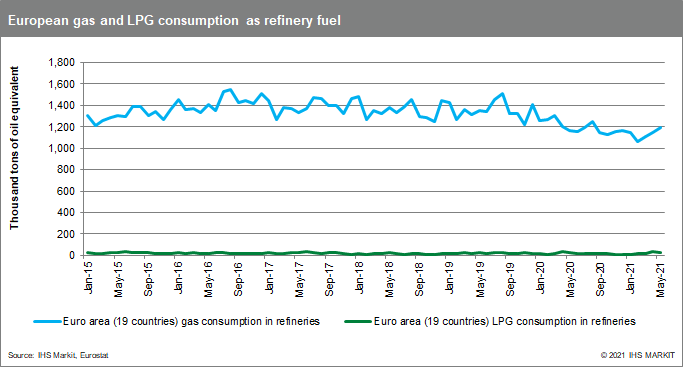

图2显示了欧洲炼油厂(本例中为欧元区19个国家)使用天然气和液化石油气作为燃料的情况。自2015年初以来,这些国家的炼油厂消耗的天然气约为液化石油气的67倍(以公吨石油当量计算)。丙烷替代量受丙烷可用性和炼厂气替代处置的限制。

在这段天然气价格上涨时期,究竟有多少丙烷将被用作炼油厂燃料仍不确定,由此对欧洲液化石油气市场造成的影响程度也不确定。在7月/8月炼油厂燃料数据公布之前,情况不会变得明朗。

由于我们没有看到天然气价格上涨继续拉高丙烷价格(图1),有证据表明,欧洲丙烷供应的实际减少幅度不大。尽管全球市场紧张,但欧洲有足够的供应多样性(和需求弹性),使市场能够在不对价格产生重大影响的情况下调整至至少较低的炼油厂液化石油气产量。

炼油厂液化石油气使用的影响不会均匀分布。在大型沿海市场中,炼油厂供应在液化石油气总市场中所占的份额较小,可获得大规模海上进口。在中欧和东欧的内陆地区,炼油厂生产在总供应中所占份额较大。一般而言,炼油厂丙烷占西欧总供应量的20-25%左右,东欧占45-50%,甚至高于奥地利、捷克、匈牙利和罗马尼亚等一些较小市场的供应量。

由于大量炼油厂液化石油气生产被从外部销售转移出去,我们预计这些市场的本地价格将受到更大的影响。与供需情况一样,7月和8月的边境价格数据仍然有限。从该地区的主要市场价格来看,我们没有看到会表明供应受到重大限制的价格飙升。波兰布雷斯特的丙烷价格已经回到了西北欧的溢价水平,2021年8月的溢价平均为每吨35美元。然而,这仍然低于2020年达到的溢价,并且在俄罗斯通过乌斯图卢加的出口受到限制后出现的标准范围内。该结果表明,波兰以及捷克、斯洛伐克、奥地利和匈牙利对炼油厂丙烷供应的限制可能有限。8月,黑海的丙烷离岸价格也出现了对西北欧的异常溢价,这可能表明土耳其、罗马尼亚和保加利亚的当地炼油厂丙烷使用量较高。

在亚洲,天然气和液化石油气之间的燃料转换仍然比较突出,但今后将减少

过去,中国南方的许多工业工厂使用液化石油气作为本地发电和/或工艺燃料的主要燃料来源。随着天然气供应的扩大,其中许多设施与天然气配送网络相连,但仍保留了液化石油气储罐,并可在需要时重新切换。对于大多数私营部门天然气用户来说,他们购买的天然气是作为液化天然气进口并进行再气化的。国有工业工厂大多与国内天然气生产有关,而国内天然气生产受价格管制。基于液化天然气的天然气价格不受这些控制,因此在2017-19年间,对于这些私营部门用户而言,液化石油气的价格与天然气的价格具有竞争力。这一结果导致了一些从天然气到液化石油气的“反向转换”,成为头条新闻,并促进了中国液化石油气进口需求。

近年来,随着中国天然气管网的不断扩大,交换市场不断减少。事实上,这是现在规定的:一旦工业用户连接到天然气,液化石油气将从燃烧系统中退出:

·根据有关规例,连接气体管道的工业用户不得使用石油气建造新的燃烧系统。

·如果已经拥有液化石油气燃烧系统的工业用户想要申请与天然气管道的新连接,管道所有者总是试图要求(甚至强制)用户放弃/拆除现有液化石油气燃烧系统,作为连接的先决条件。

还有一些例外。在广东省的一些特定地区,工业用户仍然可以使用能够使用天然气或液化石油气的双燃料燃烧系统。根据粗略估计,我们认为广东省东部地区目前占中国剩余交换机市场容量的大部分,在工业液化石油气消费规模中,每年只有约50万至60万吨。因此,即使价格有利于转换,交易量也应该非常有限。

与上述针对欧洲的推理类似,如果广东的转换量足够大,我们应该看到液化石油气价格与液化天然气价格持平,但这种情况不会发生。液化天然气价格仍高于液化石油气价格,在液化天然气市场实现更大平衡之前,液化天然气价格可能会继续保持这种水平。总而言之,中国仍在进行转换,但转换量不足以有效影响液化石油气或液化天然气。