您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

bp世界能源展望:到2050年,中国仍是油气消费大国

《BP世界能源展望》2020年版昨日发布,探讨了全球能源转型的可能路径,未来30年全球能源市场可能的演变方式,以及会对其产生影响的主要不确定因素。今年的报告展望到2050年,比之前的版本更进10年,聚焦三个主要情景。

根据《展望》所提出的主要情景,在2050年之前,全球能源需求至少仍将继续增长一段时间。然而与此同时,能源需求结构将发生根本变化,化石燃料的比例持续降低,而可再生能源份额将不断增长,电气化将扮演更为重要的角色。

三类情景

《bp世界能源展望》(2020年版)提出了到2050年能源转型的三种情景,不是做出预测,而是基于不同的政策与社会偏好的可能假设,作出对应推论,旨在助力探索未来三十年可能发生的一系列情况。

快速转型情景

假设通过实施相关政策措施,尤以显著提高碳价为代表,2050年将实现能源使用所产生的碳排放相比2018年下降70%。快速转型情景基本与“到2100年将全球气温控制在比工业化前的水平高出2°C以内”的情景一致。

净零情景

假设快速转型情景下的政策措施进一步被消费者行为习惯和偏好的显著转变所强化,比如循环经济和共享经济的广泛应用,及向低碳能源品类的转换。这将使碳排放到2050年下降至少95%。净零情景与将全球气温升高控制在1.5°C的情景大体一致。

一切如常情景(BAU)

假设政府政策、技术以及社会偏好以最近数年来的方式和速度持续发展下去。在BAU情景中,能源使用所产生的碳排放将在21世纪20年代中期达峰,但随后不会显著降低。到2050年,碳排放将在2018年基础上降低10%。

快速转型情景和净零情景都假定碳价大幅增长,即到2050年,发达国家、新兴经济体分别达到250美元/吨CO?和175美元/吨CO?。BAU情景相比之下低很多,到2050年,发达国家、新兴经济体平均碳价分别为65美元/吨CO?和35美元/吨CO?。

石油需求降低 天然气更具韧性

持续增长的能源需求

三种情景均认为,随着新兴国家的不断繁荣和其生活水平的提升,全球能源需求将会持续增长。在快速转型情景和净零情景中,由于能源效率的提升,一次能源需求将在《展望》的后半期达峰并保持平稳。在BAU情景中,《展望》期间能源需求将持续增长,到2050年增长约25%。

全球能源结构的根本性调整

能源系统的低碳转型将带来更为多元化的能源结构。随着世界电气化进程的推进,三种情景均认为油气煤在全球能源系统中的占比将降低,同时可再生能源的占比将提升。在三种情景能源转型的程度有着显著不同,到2050年油气煤在一次能源中的占比将由2018年的85%分别降至65%-20%不等,而可再生能源将相应增长至20%-60%。

石油需求的降低

未来三十年,石油需求在三种情景中均呈现下降趋势,在BAU情景中至2050年降低10%,在快速转型情景中降低55%,在净零情景中降低80%。在BAU情景下,石油需求在21世纪20年代前期达峰并保持平稳;而在快速转型情景和净零情景下,石油需求将不会完全恢复到新冠肺炎疫情前的水平。石油需求的降低,是由持续提升的效率以及道路交通的电气化所驱动的。在三种情景中,交通领域使用的石油均将在21世纪20年代中至后期达峰。2050年石油在交通用能中的占比将从2018年90%的水平上,降至BAU、快速转型情景和净零情景下的80%、40%和20%。

更具韧性的天然气

对天然气的展望主要基于广泛的需求以及持续增长的全球供给。不同情景对全球需求的预测有显著区别。快速转型情景和净零情景下,全球天然气需求将分别在21世纪30年代中期和20年代中期达峰,且到2050年分别降到2018年水平和比2018年低三分之一。在BAU情景中,天然气需求将在未来30年持续增长,到2050年比2018年增加三分之一。天然气在能源系统的低碳转型中,有如下两项潜在的重要作用:一是在经济快速增长的发展中国家,在这些国家可再生及其他非化石能源的增速不足以替代煤炭需求,所以天然气的利用可以减少对煤炭的使用;二是天然气结合CCUS(碳捕捉、利用与封存)技术,实现零碳或近零碳发电。在快速转型情景和净零情景中,结合CCUS的天然气将占到一次能源的8%-10%。

风能太阳能为首可再生能源快速发展

在所有情景下,可再生能源都是未来30年增长最为迅速的能源。2050年可再生能源在一次能源中的占比,将分别从2018年的5%增长到净零情景的60%、快速转型情景的45%和BAU情景的20%。风光发电的开发成本持续降低,并引领可再生能源的发展,到2050年风光发电成本在快速转型情景下分别降低约30%和65%,在净零情景下分别降低35%和70%。这样的快速增长需要加快可再生能源装机容量的建设。在快速转型和净零情景下,风能和太阳能发电装机容量在《展望》前半期的年均增长量将分别达到约350吉瓦和550吉瓦,自2000年以来年均增长为60吉瓦。

全球继续电气化进程

能源系统的去碳化导致终端能源使用的电气化水平不断提高。到2050年,电力在终端能源消费中的占比将从2018年略高于20%的水平,增长到BAU情景下的34%、快速转型情景下的45%和净零情景下的逾50%。全球发电总量的增长将由可再生能源主导,在快速转型情景和净零情景下均占增长量的100%、在BAU情景下占增长量的75%。能源结构的转变,加上CCUS的扩大应用,电力行业的碳减排在快速转型情景下将超过80%,在BAU情景下仅为10%。

氢能与生物能源的增长

在能源系统大幅去碳的过程中,氢能与生物能源的作用日益凸显。在快速转型情景和净零情景的《展望》后半期,氢能消费在电气化较为困难或成本更为高昂的领域的增长尤为显著。到2050年,氢能占终端能源消费(非燃烧使用不包括在内)总量的比例在快速转型情景和净零情景下分别增长约7%和16%。减少传统化石能源的利用也促进了生物能源的发展,包括主要应用在交通领域的液态生物燃料、替代天然气的生物甲烷及主要应用于电力行业的生物质能源。到2050年,生物能源在一次能源中的占比在快速转型情景和净零情景下将分别达到7%和约10%。

世界在一条不可持续的道路上

情景分析结果显示,如要实现碳排放快速、可持续的减少,需要实施一系列政策措施,其中以显著提升碳价为首。这些政策要进一步发挥作用,消费者行为和偏好也要转变。这些政策和社会转变越晚实施与发生,带来的挑战也将越为严峻,也要面临更高的经济成本和动荡的代价。这样推迟行动的风险在今年《展望》所附的“延迟与混乱”情景中进行了相应分析。

中国始终是全球最大能源消费国

尽管能源需求增速放缓,中国仍将会是全球最大的能源消费国,在三种情景下均占2050年全球能源消费份额的20%以上。

在三种情景下,中国的一次能源消费均将在2030-2035年左右达到峰值。

无论哪种情景,煤炭在一次能源消费的比重都会持续下降。

中国经济在2018-2050年期间将保持3.5%的年均增长率,低于1990-2018年的9.6%。三种情景下中国一次能源消费总量均略微增加。2018-2050年间,中国经济体量接近翻倍,而能源强度在各情景中均下降超过60%。中国占全球能源消费份额比例,相比2018年的24%有所下降。在快速转型情景中为23%,在净零情景中为22%,在一切如常情景中为21%。中国将始终是全球最大的能源消费国。

可再生能源快速发展

在三种情景中年增长率均超过5.5%;2050年,可再生能源在一次能源结构中比例快速上升,在快速转型,净零和一切如常情景中分别达48%,55%和23%。

煤炭在中国发电结构中占比大幅下降

在快速转型,净零和一切如常三种情景中2050年的比重分别下降至4%,1%和31%。与此同时,煤炭产量迅速下降:在快速转型情景中下降90%,在一切如常情景中下降54%。

核电在所有情景中均快速发展

在快速转型,净零和一切如常三种情景中,核能在一次能源需求占比由2018年的2%分别上升至11%,12%和9%。

天然气产量大幅提高

快速转型情景中增长76%,在一切如常情景中增长114%。与之相对,石油产量在快速转型情景中减少73%,在一切如常情景中减少23%。

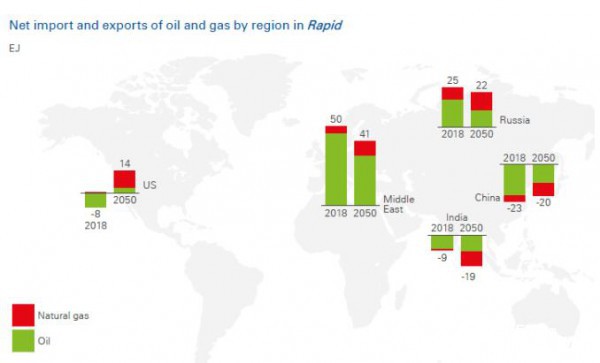

上图为在快速转型情景中,不同国家地区的油气进出口情况。2018年,中国消耗的石油中约70%依靠进口,天然气中40%多一点依靠进口。到2050年,中国油气净进口总量略有下降,这是由于中国石油需求下降50%,但与此同时天然气进口持续增长。

中国液态燃料需求在未来五年内达峰值

在三种情景中,中国液态燃料需求均将在未来五年内达峰,这归功于更高的能源利用效率,以及工业与交通行业的燃料替代。

中国二氧化碳净排放量下降

中国能源消费导致的二氧化碳净排放将在净零情景中下降99%,快速转型情景中下降84%,一切如常情景中下降35%。

相关文章

随机推荐

-

2022-11-11 11:03:10

2022-11-11 11:03:10 -

2022-04-25 16:40:17

-

2021-12-22 10:16:08

2021-12-22 10:16:08 -

【走进阿联酋】CSSOPE UAE 2023带您拓展中东市场

2023-09-12 10:37:46

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2019-01-11 16:33:49

2019-01-11 16:33:49 -

2022-02-11 20:43:22