您现在的位置是:首页 > 新闻资讯网站首页新闻资讯

姜学峰:油气行业“十三五”回顾与“十四五”展望

演讲人:姜学峰

中国石油集团经济技术研究院(ETRI)

副院长

核心内容

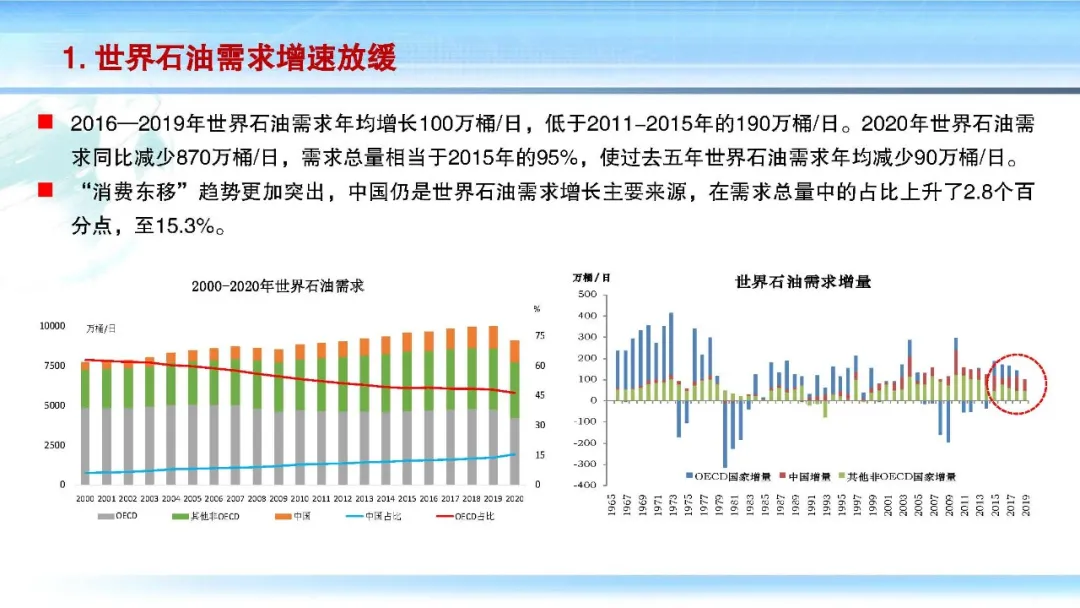

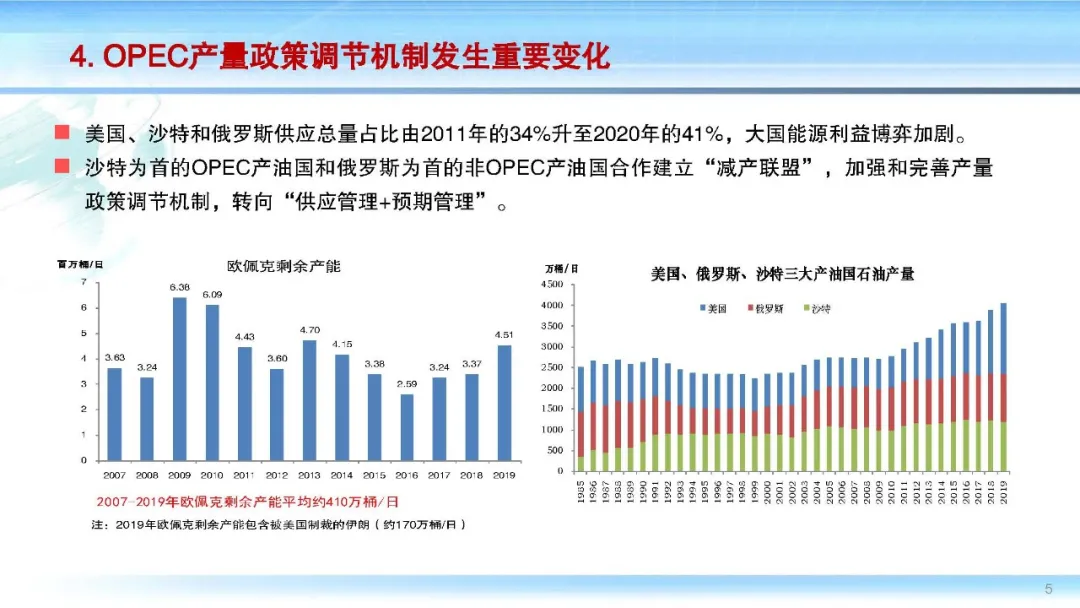

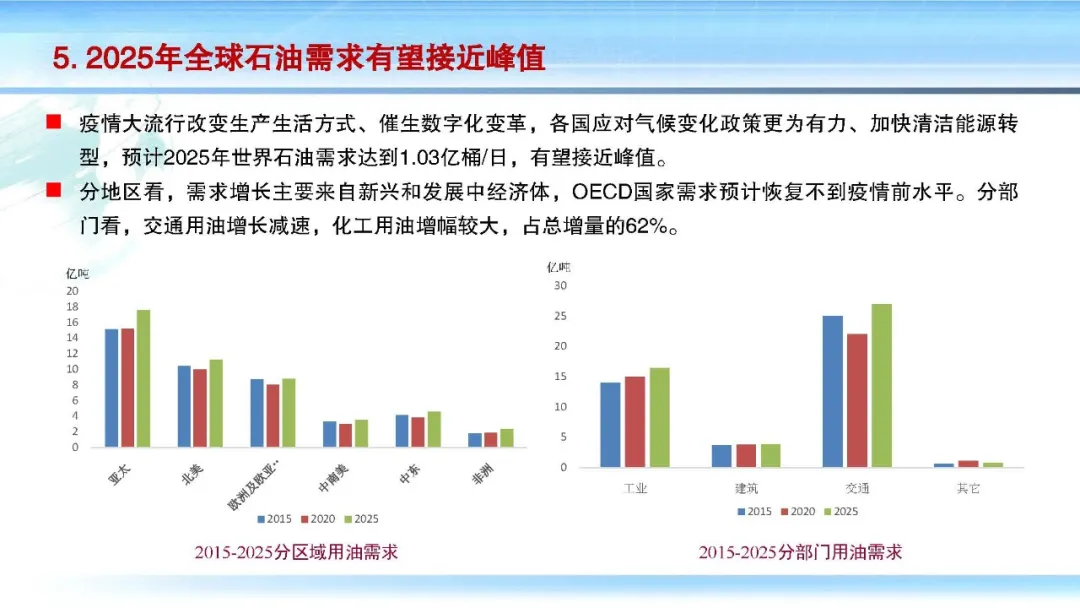

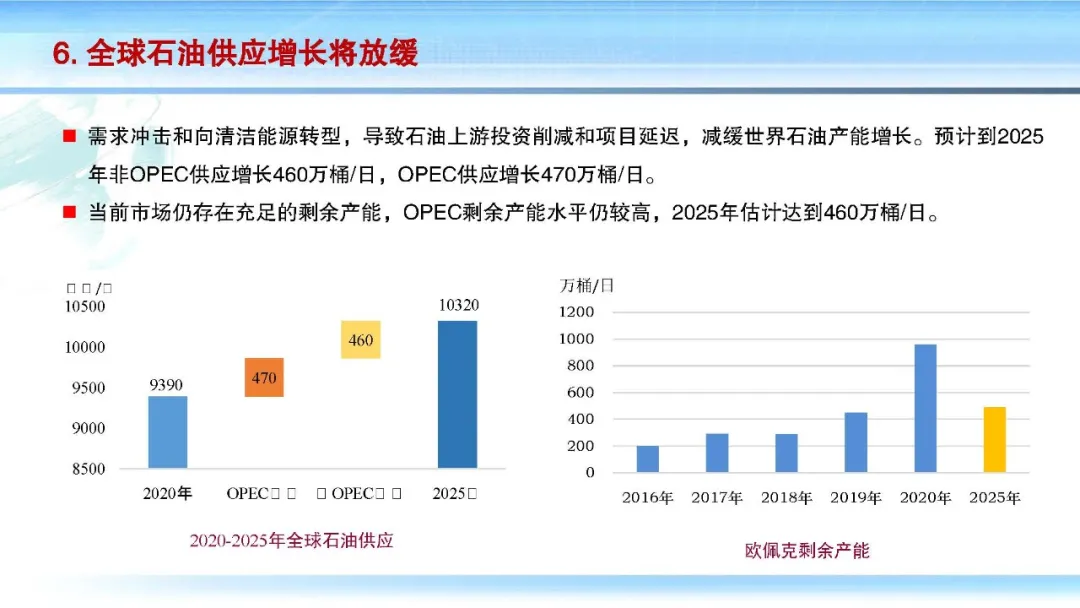

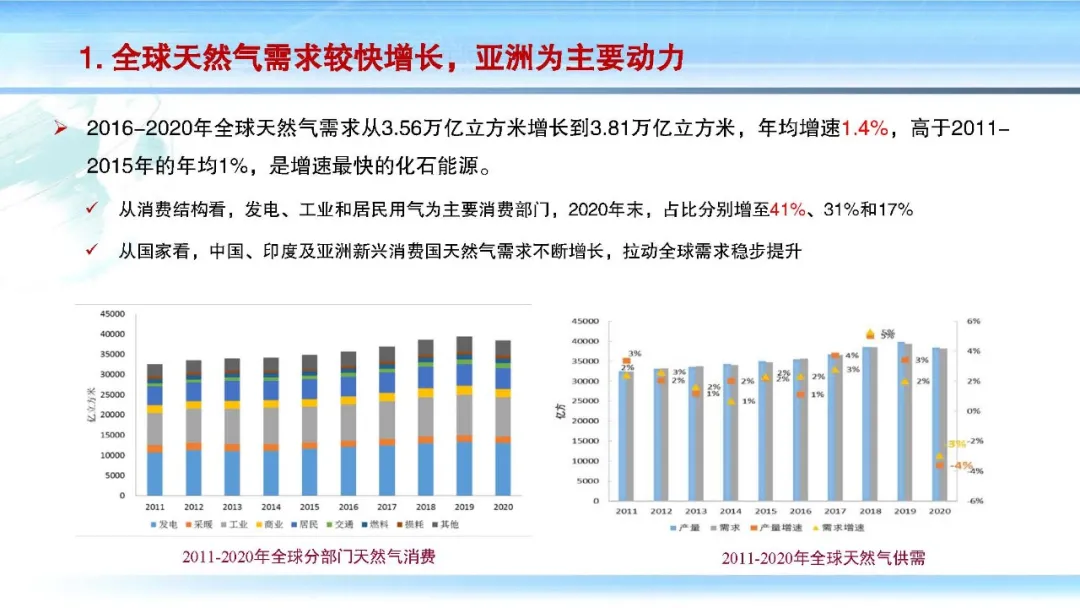

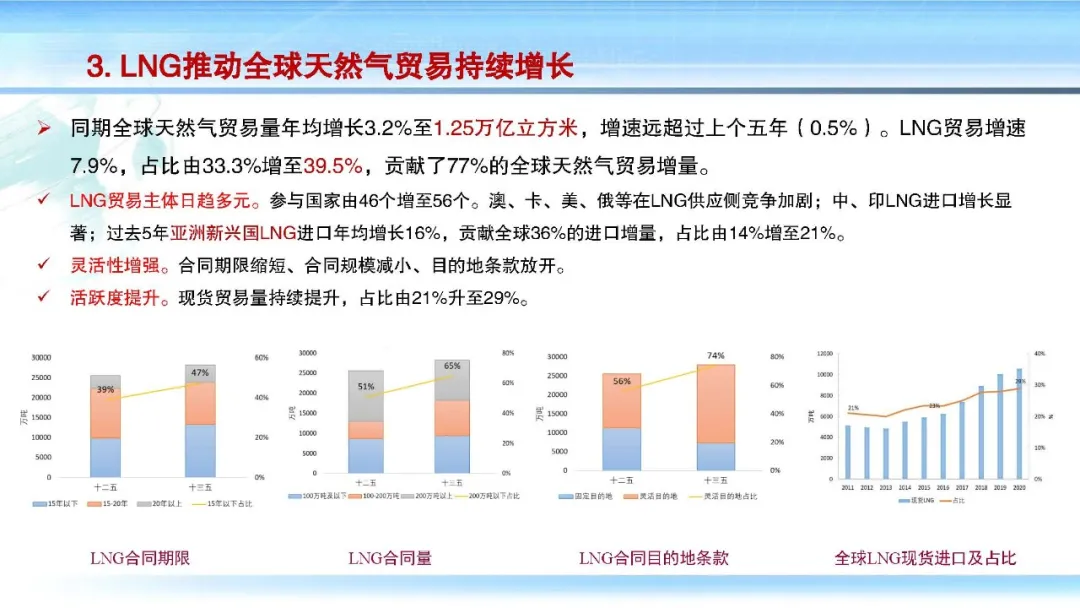

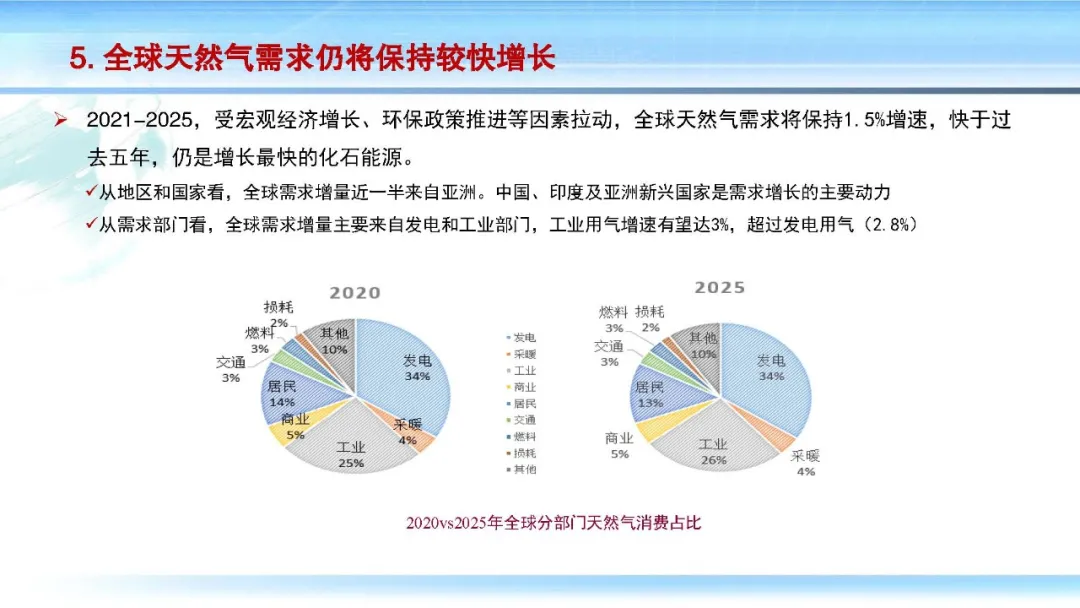

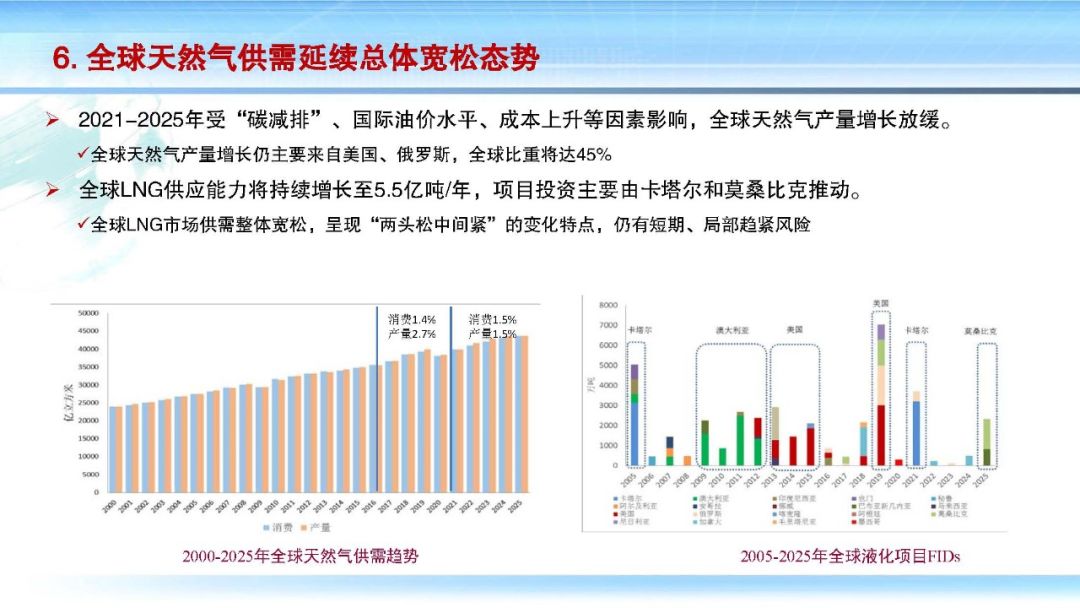

过去五年,世界石油需求增速放缓,石油供应增速超过需求增速,市场基本面总体宽松,尤其新冠疫情给2020年市场供需两侧均带来巨大冲击,国际油价显著低于“十二五”水平。后疫情时代世界石油需求恢复增长之后增速将逐渐放缓,石油供应能力保持充足,国际油价将维持中低位水平,预计2021-2025年运行中枢为60-70美元/桶。过去五年,国际天然气需求较快增长,供应主体更加多元,市场供需宽松加大,贸易活跃度持续提升,国际气价较“十二五”期间下降20%-50%。未来五年,全球天然气市场发展将进入变动期,天然气仍将是需求增长最快的化石能源,区域消费结构、供应格局以及贸易和投资模式都将不断调整,给市场带来诸多不确定性。

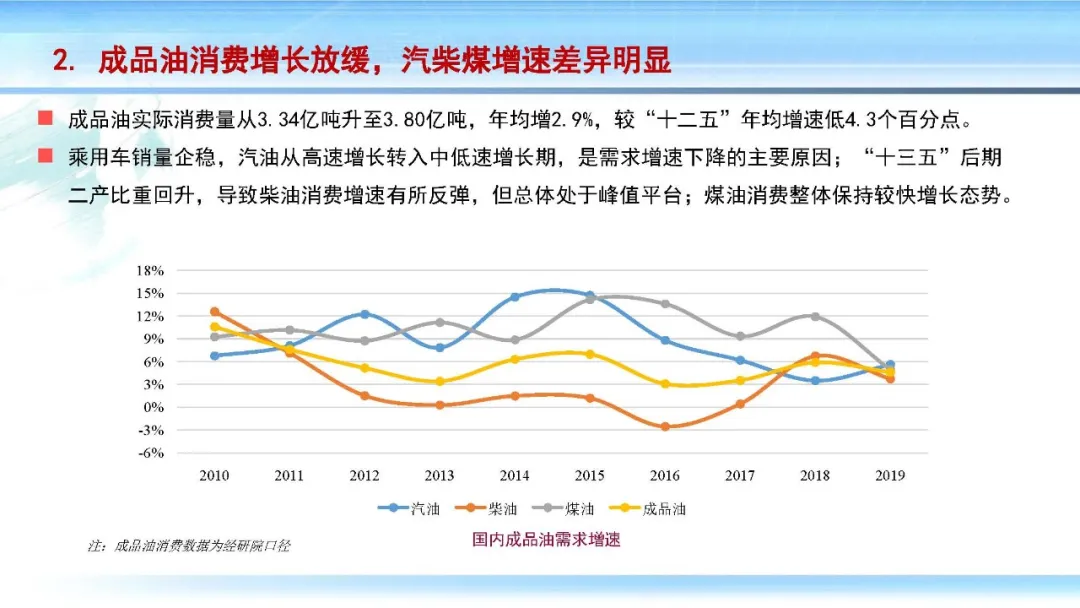

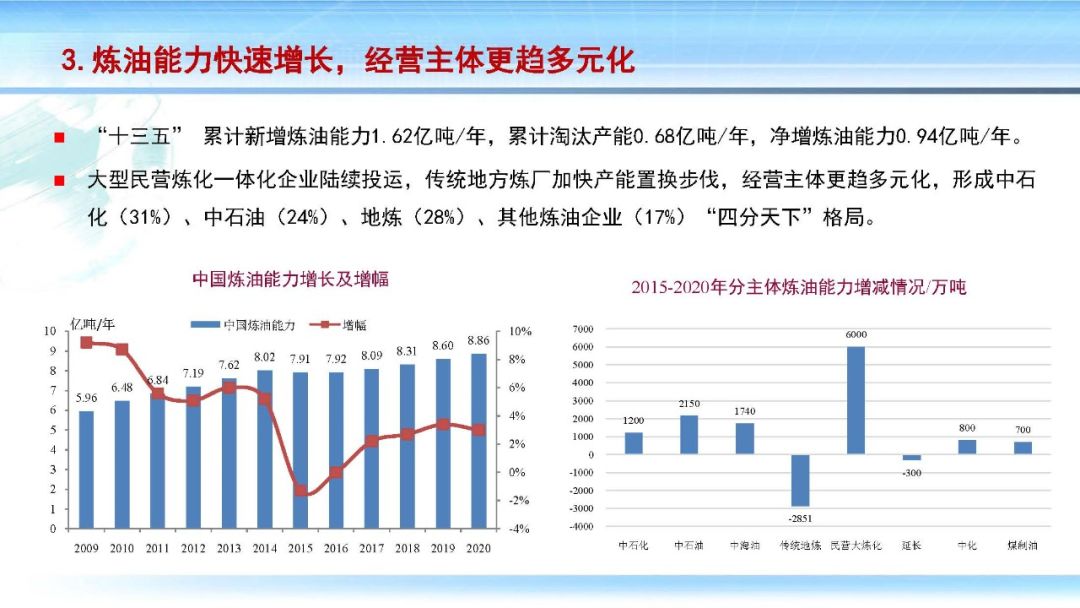

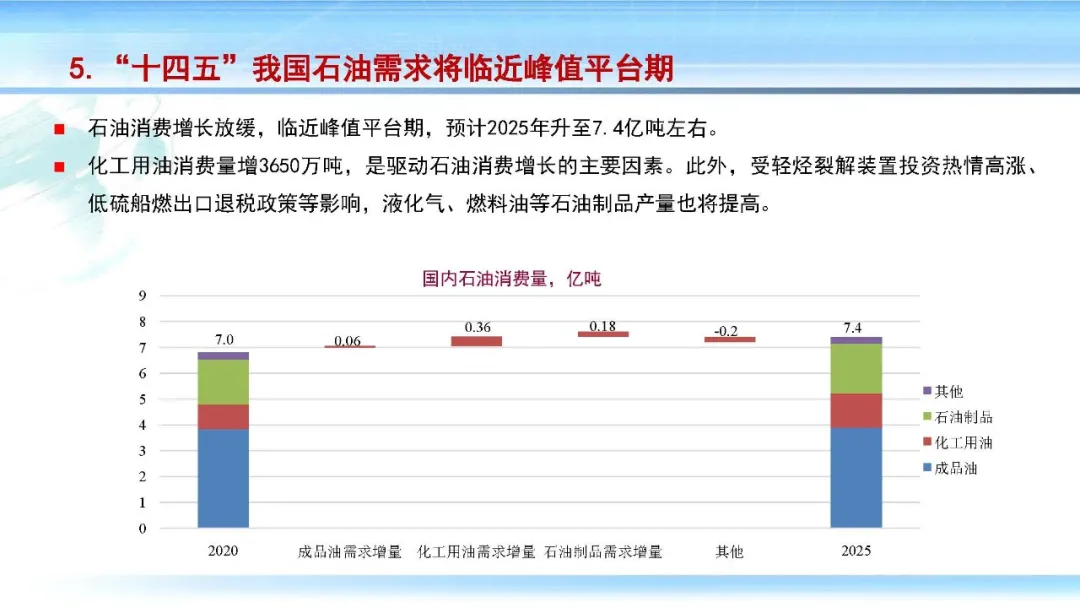

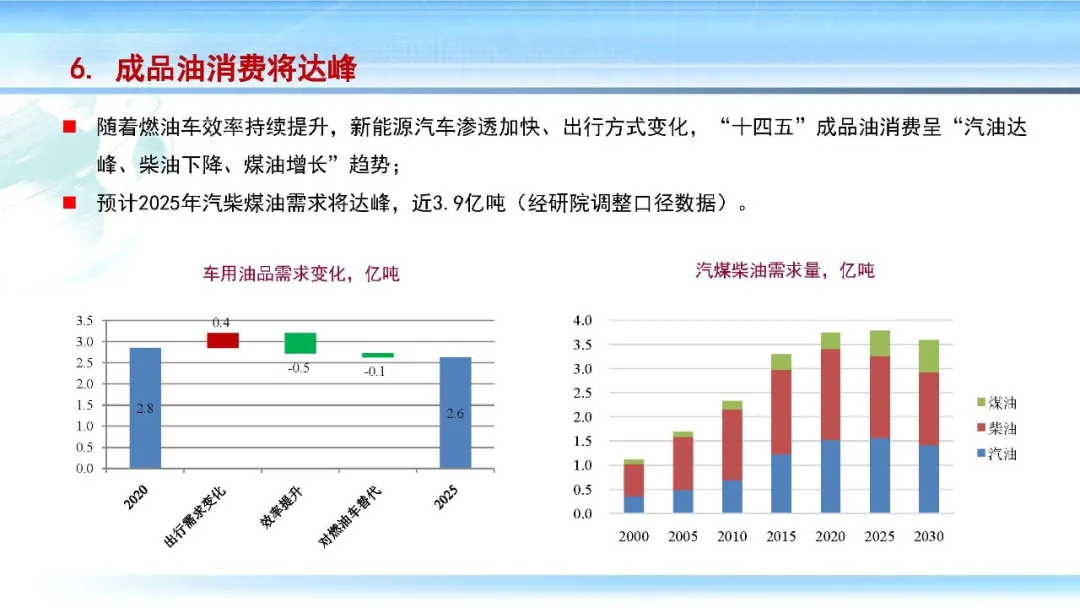

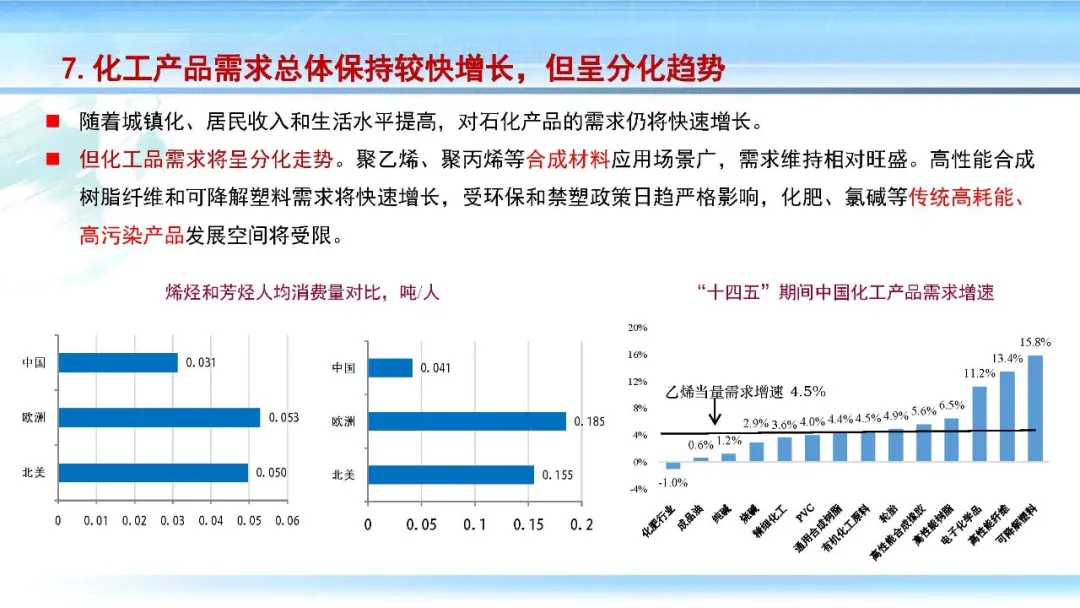

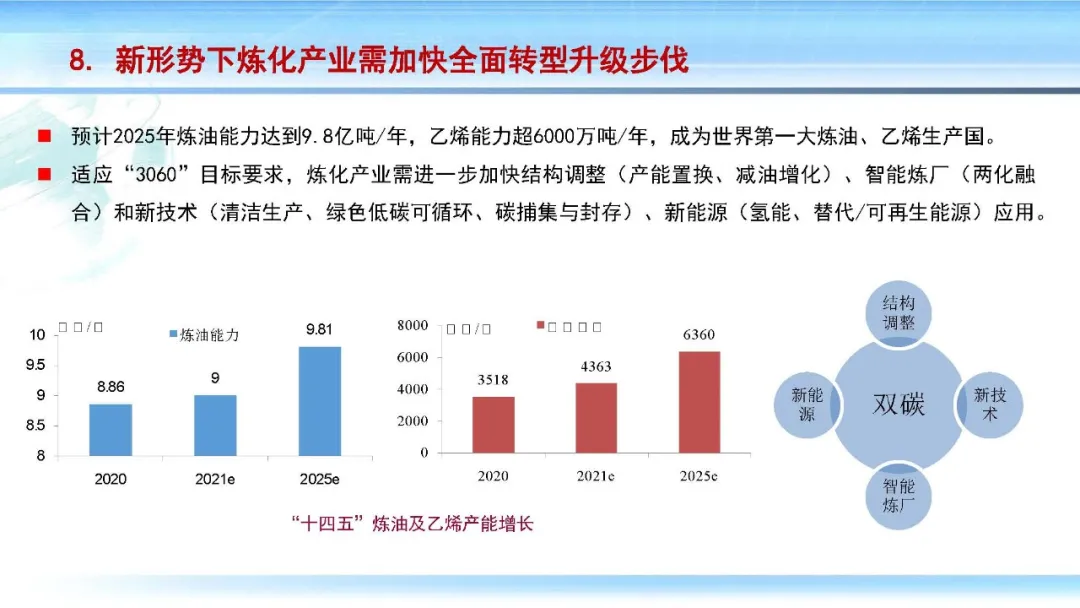

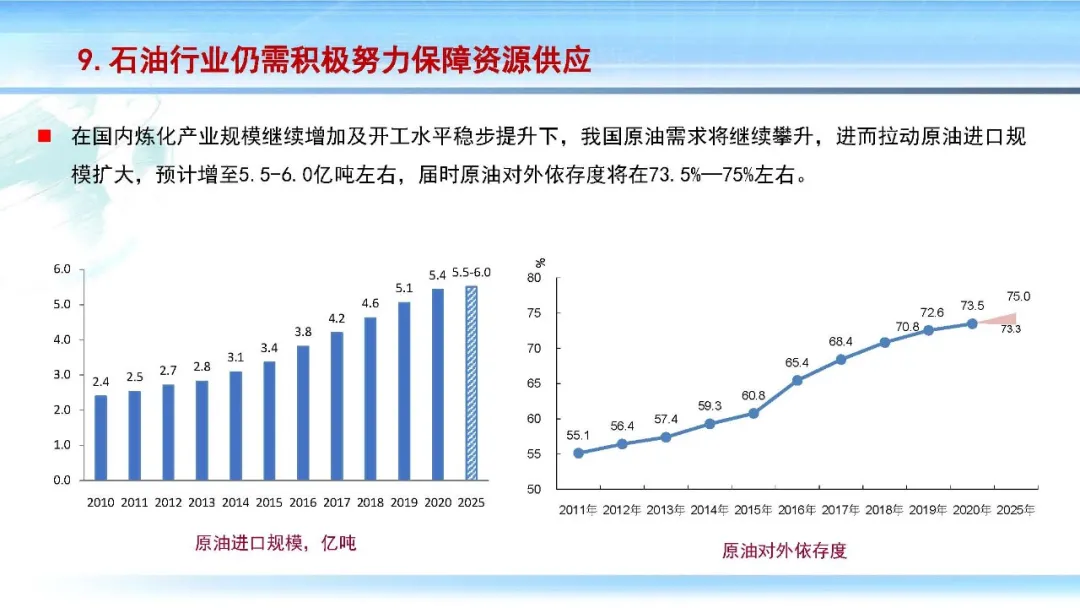

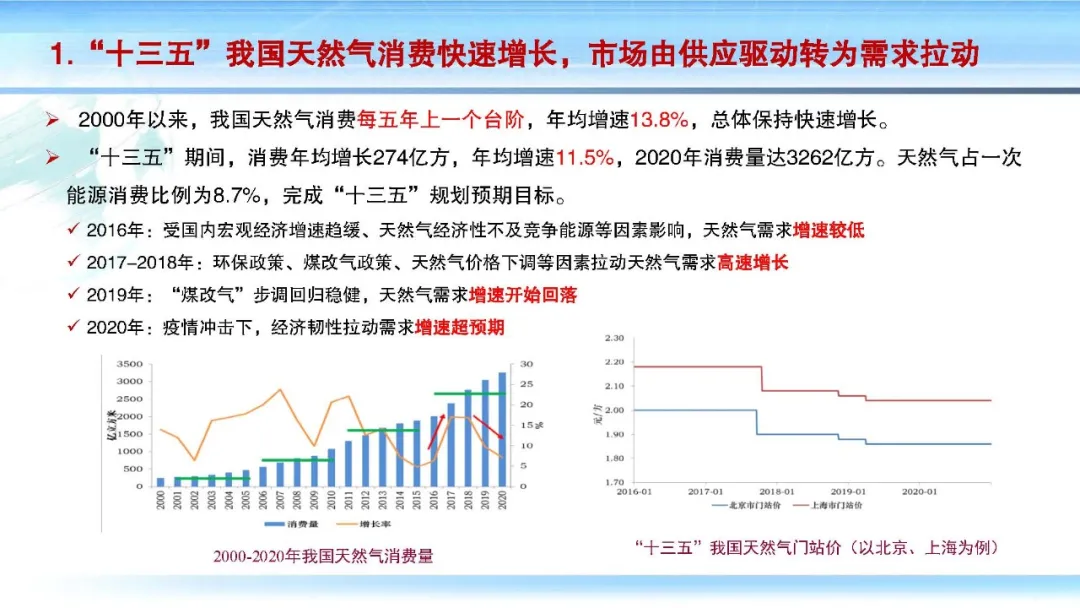

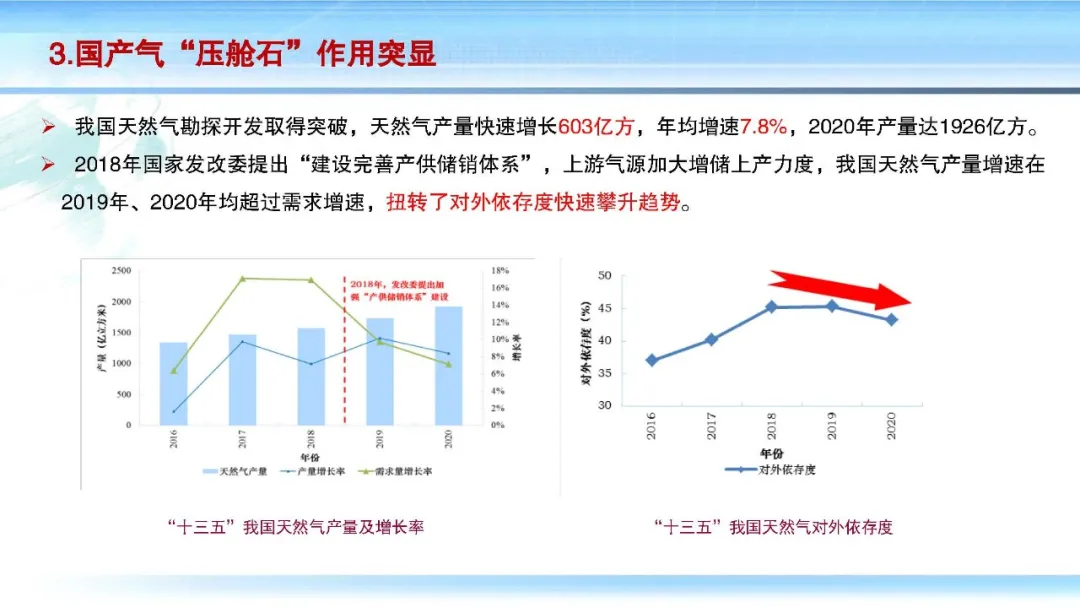

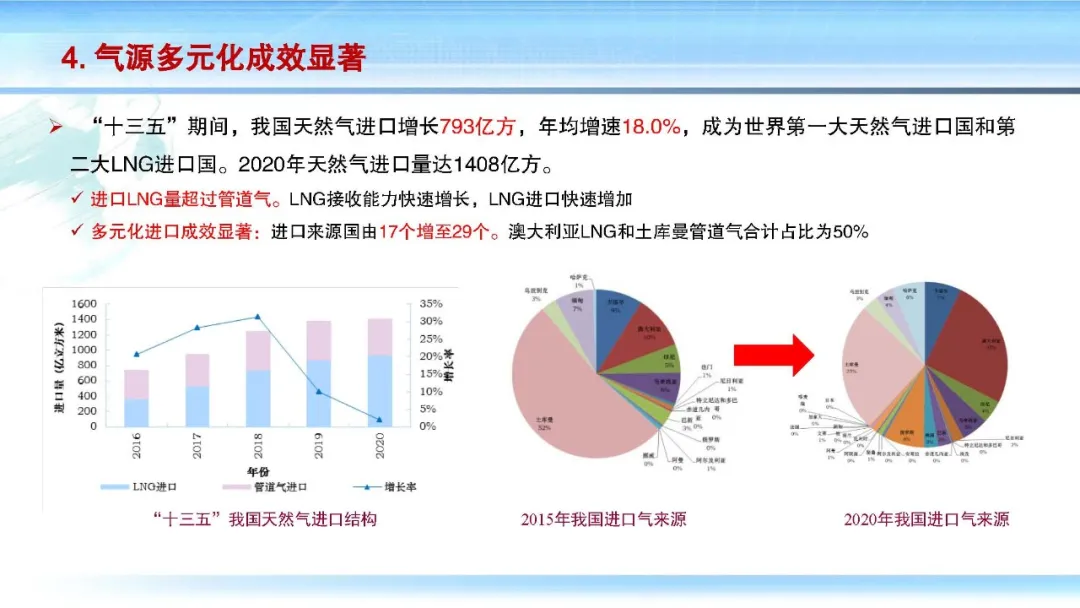

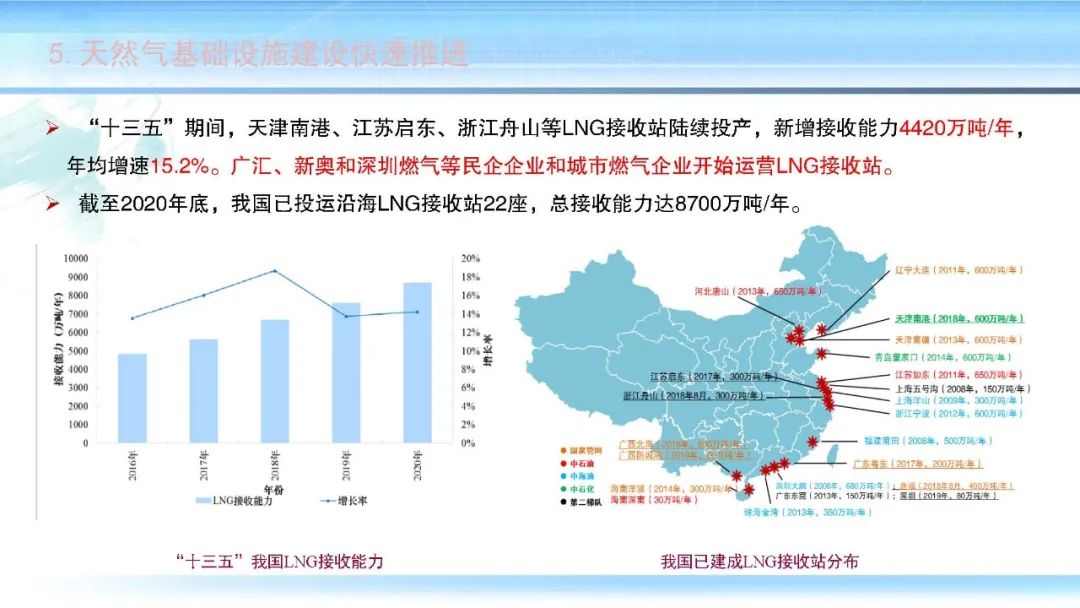

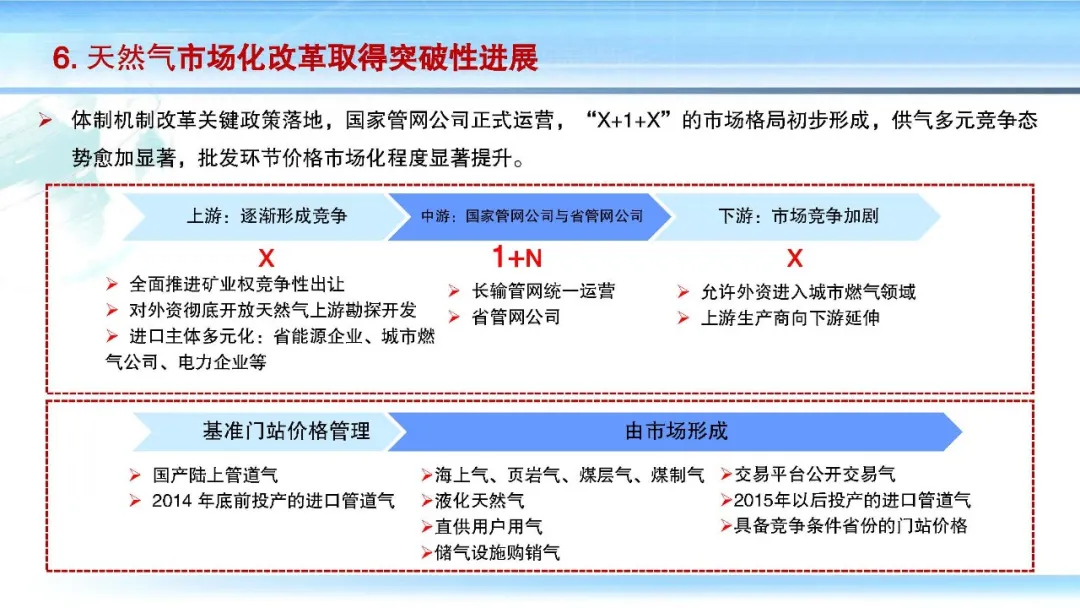

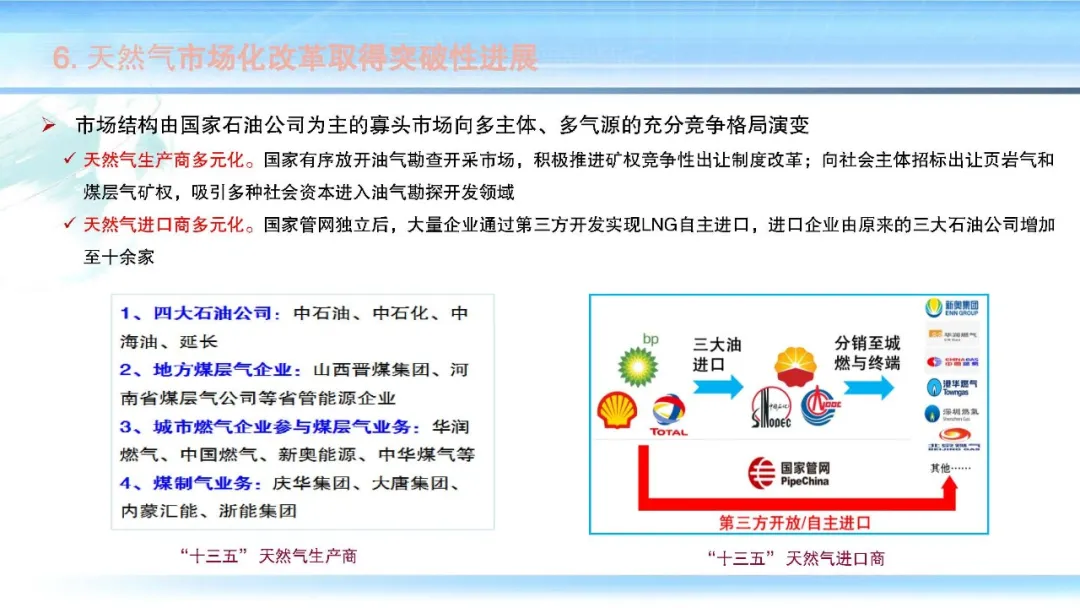

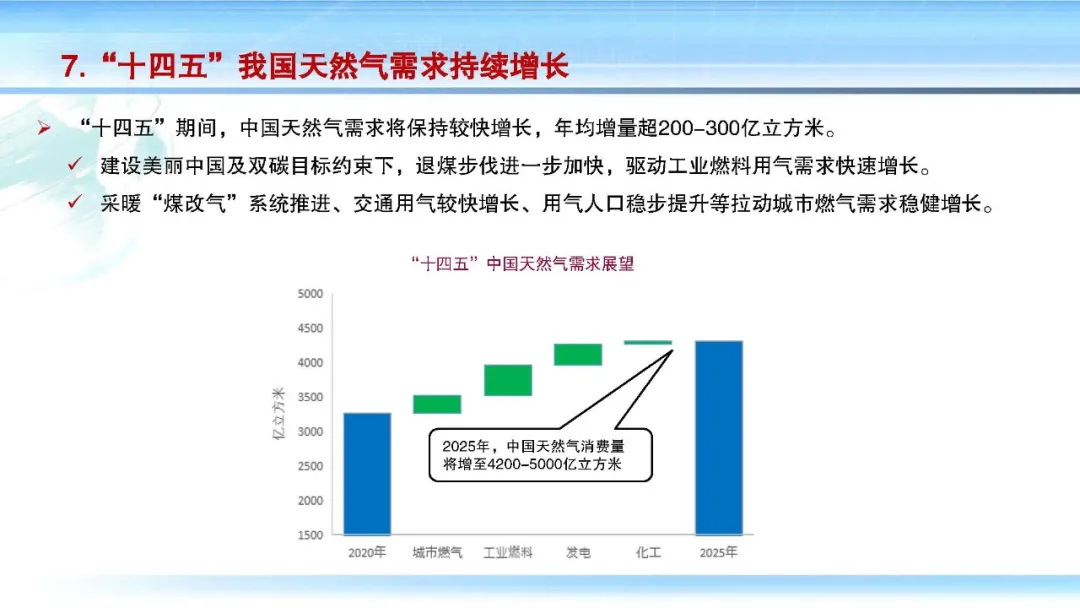

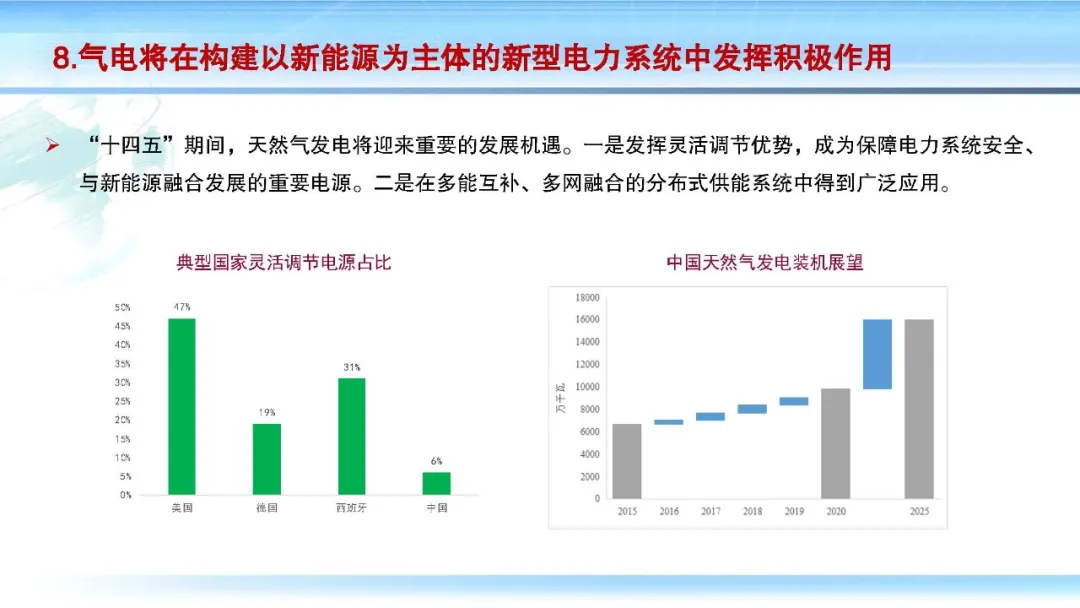

“十三五”以来,我国油气行业全面深化供给侧结构性改革,天然气产供储销体系建设成效显著,市场化改革取得突破性进展,油气行业高质量发展成效明显。“十三五”期间,油气在一次能源消费的占比由24.7%上升到27.6%,油气供需领域均呈现“油稳气增”的特征。原油产量2018年实现止跌稍升,2020年达1.95亿吨;天然气产量2020年达1926亿立方米,较2015年增加603亿立方米,对外依存度快速攀升的态势得到遏制。油气消费规模不断扩大,石油表观消费量从2015年5.43亿吨增至2020年的约7亿吨,年均增长5.4%;天然气消费量从1890亿立方米猛增至3262亿立方米,年均增速达11.5%;炼化领域的发展呈现“量增质升”的特征,我国炼油能力从7.9亿吨/年增至8.9亿吨/年,增加12.7%;乙烯产能从2200万吨/年增至3518万吨/年,增加60%。“十四五”在全面进入建设社会主义现代化国家新阶段和“3060双碳”新目标下,油气行业将进入加速变革和全面推进高质量发展的新时期。“油稳气增”的特征将更加明显,“十四五”末石油需求将逐步接近7.3亿-7.5亿吨峰值平台期,天然气仍处于快速发展期,2025年达4200亿-5000亿立方米,年均增量超200亿-300亿立方米;油气供应保障能力将不断增强,国内原油产量将稳中有升,天然气产量将达2350亿-2500亿立方米,进口LNG接收能力大规模提升至1.9亿吨/年。油气行业需进一步努力,以高质量的供应保障体系支撑行业健康发展。

01、国际油气市场形势与展望

石油市场

天然气市场

02、我国油气行业回顾与展望

石油发展形势与展望

相关文章

随机推荐

-

2023-04-19 08:53:39

2023-04-19 08:53:39 -

2020-05-15 16:01:57

2020-05-15 16:01:57 -

2021-06-25 14:25:56

-

2022-10-08 14:45:56

2022-10-08 14:45:56

点击排行

-

意大利塞班( SAIPEM)油气项目及采购计划:CSSOPE 为你解读

2019-03-14 15:21:04 -

2019-01-04 18:12:57

2019-01-04 18:12:57 -

2019-01-11 16:33:49

2019-01-11 16:33:49 -

2022-02-11 20:43:22