500亿美元市场!CCUS产业面临哪些发展机遇和挑战? 未经允许,不得转载本站任何文章:

来源 | 中国石油 李小松

全世界在建和在运行的CCUS装置服务于不同类型的生产活动,从发电行业、石油天然气开采到冶金行业。二氧化碳驱油与埋存相结合,是油气行业应对全球气候变化的主要方式和方向,也是油田水驱开采后的主体接替技术,可有效延长油田商业寿命。同时,高额的投资及成本阻碍CCUS产业大规模商业化发展,随着未来项目规模扩大、技术进步、政策激励及碳金融市场发展等,瓶颈问题有望得以解决。

01. 机遇——石油行业发展CCUS具有天然优势

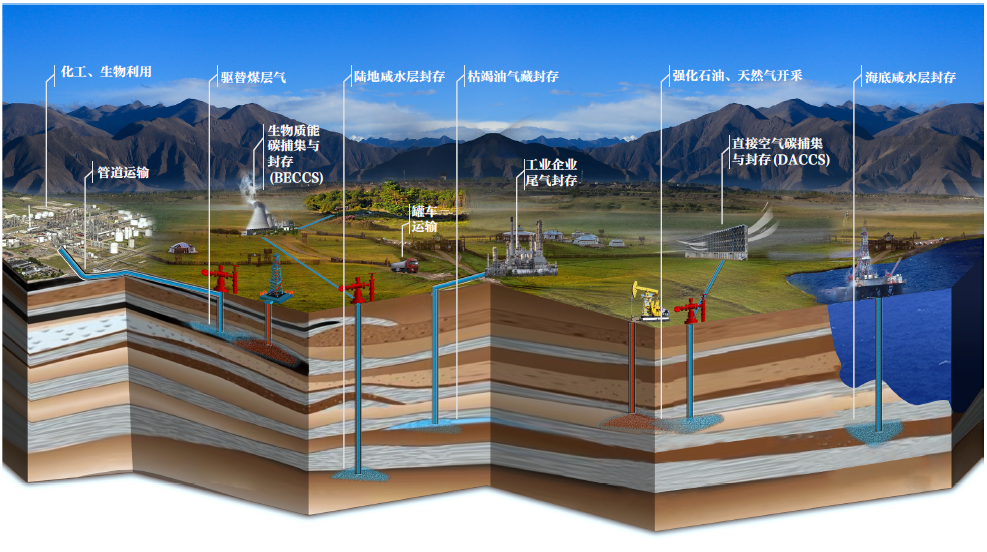

碳捕集利用与封存(简称CCUS)是指将能源工业和其他行业生产活动产生的二氧化碳收集起来,并用各种方法储存和利用以避免其排放到大气中的一种技术。

石油公司把二氧化碳驱油提高石油采收率和二氧化碳在地质体中安全长期埋存有效结合,兼顾温室气体减排效益和驱油经济效益,且对CCUS过程中的地质评价、捕集、输送、利用和封存等具有特有优势,更容易发展CCUS业务。

国际石油公司高度重视CCUS在应对气候变化时的商业机遇,将CCUS作为油气行业的战略发展方向。

具体来说,发展CCUS对石油行业的作用体现在:一是利用CCUS可以直接减少油气公司的温室气体排放,响应国家应对气候变化和碳减排要求。

二是实施二氧化碳驱油技术可提高低渗透油田采收率,更具经济性。国内低渗透石油资源占总资源量的一半以上。多数低渗透油田基本没有自然产能,需要通过压裂改造等技术手段才能实现工业性开发。国内外经验表明,二氧化碳驱油在提高低渗透储层有效动用储量和单井产量方面有一定效果,可将油田采收率提高5%以上,总体效益非常可观。鉴于二氧化碳驱油技术在开发低渗透油藏方面的优势,应用二氧化碳驱油技术开发边际油藏将是国内石油行业的主要发展方向之一。

三是发展CCUS与油气公司业务领域相契合。CCUS项目包括封存潜力评估、钻探工程、地面工程等相关配套工程,在CCUS项目的全生命周期的各个阶段,都可以有油气运营或油气服务类的公司参与,这与油气行业业务领域高度契合。

02. 成功实践——CCUS技术受到世界各国高度关注

随着气候变化问题日渐引起全球关注,西方发达国家基于二氧化碳驱油的特点,将其与CCUS相结合,即CCUS-EOR。全世界在建和在运行的CCUS装置服务于不同类型的生产活动,从发电行业、石油天然气开采到冶金行业。这些装置基本上都得到了国家财政的支持。

在挪威,挪威国家石油公司1996年在北海Sleipner油气田启动了世界第一套大型CCUS系统,截至目前,已累计封存二氧化碳1600多万吨。全球盐水层二氧化碳封存的两个大型项目Sleipner和Snehvit都在挪威。挪威政府投资10亿欧元建设了目前世界上最大的测试和改进燃烧后二氧化碳捕集技术的中试设施和研发中心(TCM),于2013年建成使用。此外,挪威石油理事会还计划2022年在挪威大陆架建成离岸全链条CCUS-EOR工程,目标是开采在挪威大陆架发现的1亿吨古残余油带及埋存二氧化碳。

在加拿大。目前,世界上最大、最成功的CCUS-EOR示范项目是加拿大Weyburn项目。Weyburn油田位于加拿大萨斯喀彻温省Williston盆地的北部,于1954年发现,面积约180平方千米,油藏埋深1400—1500米。该油田1952年投入开发,使用了包括直井加密和水平井加密等措施,但都无法遏制产量持续递减,已处于水驱开采末期。从1999年开始使用二氧化碳驱,分4个阶段实施。2014年产量回升到3万桶/日,效果显著,目前二氧化碳驱年产油量约55万吨,预计使油田商业寿命延长25年。Weyburn油田CCUS-EOR项目二氧化碳气源由商业公司负责运行和管理,将气输送到油田场站;注采井防腐采用材质防腐,地面系统采用涂层防腐;注采井监测为太阳能供电,自动采集动态信息;气驱前缘采用井间地震和四维地震;产出流体由专业公司负责分离二氧化碳,输回油田循环利用,以副产的轻烃抵扣处理费用。

2014年,加拿大SaskPower电力公司建立了世界上第一个碳捕集嵌入式发电厂,每年可减少二氧化碳排放量达100万吨。SaskPower边界坝碳捕集项目是世界上首例商业化规模的燃煤电厂燃烧后碳捕集项目,并成为此项技术发展的基准。该项目的成功运营,证明了CCUS技术在燃煤发电应用中的可行性和经济性。

胜利油田在位于莱州湾的莱113区块实施ccus项目

在美国,二氧化碳驱油技术基本成熟,年产油量约1500万吨,为其第一大提高采收率技术,并仍在不断发展完善。主要原因是美国有稳定低廉的二氧化碳气源、油藏以海相沉积为主、储层物性连续性较好。美国二氧化碳驱油气源以天然二氧化碳气藏为主,占80%;含二氧化碳天然气藏分离二氧化碳占15%;工业排放二氧化碳占5%;总量约5800万吨/年,总体供给稳定。美国二氧化碳输送以管道为主,建成运营的干线总里程约6000千米,为提供价格低廉二氧化碳气源奠定了坚实基础,气源至井口成本低于250元/吨。此外,美国二氧化碳驱油藏以海相沉积为主,原油更易与二氧化碳混相,储层物性好、连续且均质,这使得二氧化碳驱油效果较好,也是这项技术得以大规模推广应用的主要原因。

目前,世界上最大规模的二氧化碳驱油项目,是位于美国二叠盆地的SACROC油田。该油田于1942年发现,面积约200平方公里,油藏埋深1800—2100米。SACROC油田二氧化碳驱油项目日产水量12万立方米,产出水全部回注,分离的烃气部分自用、部分销售,二氧化碳循环利用。该油田当前日注入二氧化碳5440吨,累计注入二氧化碳1.75亿吨;二氧化碳驱年产油约150万吨,二氧化碳驱累计产油约4300万吨。SACROC油田二氧化碳驱项目最大特点是注气井组由少到多,逐步扩展,类似于摊煎饼,加上循环注气的使用, 二氧化碳得到了充分利用。

美国SACROC油田二氧化碳注入地面设施

美国正在运行的规模CCUS-EOR项目有8个(包括SACROC油田项目),正在建设调试的2个,另外还有一些处于前期预研阶段。在这些二氧化碳捕集和提高采收率项目中,有4个是从开采的天然气中分离出二氧化碳,而另外4个项目则是从化工过程捕集二氧化碳。比如位于俄克拉荷马州的Enid化肥项目,位于达科他州的大平原煤制天然气项目,位于得克萨斯州的空气化工公司(Air Products)蒸汽天然气重整制氢项目和堪萨斯州的Coffeyville石油焦气化项目。到目前为止,美国已投运的大规模CCUS-EOR项目中,还没有来自燃煤发电厂的捕集源,而主要来自化工过程。主要原因是在这些化工过程(比如在天然气合成氨、煤制合成气、石油焦制氢)中,二氧化碳的捕集技术更成熟,成本更低。

在阿联酋。阿联酋最大的钢铁企业酋长钢铁公司,2016年在冶金生产过程中分离捕集二氧化碳,每年可减少二氧化碳排放量达80万吨。该项目为阿联酋生态城马斯达尔零排放项目的一部分,于2016年11月投运。目前,阿联酋ADNOC公司正与中国石油就二氧化碳驱油与埋存开展技术合作研究。

03. 行业应用——石油公司实现净零排放的重要途径

欧洲石油公司承诺“2050净零排放”,他们将CCUS视为实现这一目标的必须途径之一,英国石油公司(bp)牵头实施的Teesside项目,计划到2030年捕集并封存二氧化碳1000万吨,建设英国第一个零碳工业区;道达尔承诺将总科研经费的10%投入到CCUS技术研发;壳牌公司在全球推动CCUS工程部署,其在加拿大的Quest项目实现了稳定的投资回报,正在策划的鹿特丹项目,预计2030年实现封存二氧化碳1000万吨。

美国石油公司认为,CCUS可以为传统的油气行业带来转型发展机遇,埃克森美孚在二氧化碳捕集环节拥有独特的受控凝固专利技术,并对碳注入和封存领域有深入的研究;雪佛龙牵头实施的澳大利亚高更项目于2019年8月开始封存二氧化碳,预计满负荷生产时年封存量达到400万吨,是目前世界上最大的地质封存项目。油气行业气候倡议组织(OGCI)于2016年设立了10亿美元的气候投资基金,将总投资的50%用于开展CCUS技术研究和示范工程,协同降低成本、增强商业潜力。2020年OGCI发布了全球首个《二氧化碳封存资源目录》,评价表明全球二氧化碳埋存潜力为12.267亿吨。

中国石油近15年来开展了CCUS相关的科学研究工作。建立了国家重点实验室、研发中心和试验基地等平台,承担了一批国家重大项目,配套立项重大专项、重点科技项目和重大矿场试验;完成了国内主要盆地二氧化碳地质储存潜力与适应性评估,以资源潜力评价为基础,识别出适合发展CCUS产业的主要区域;开展了自备电厂烟道气二氧化碳等重要碳减排技术研究,初步积累了相关技术。在吉林油田建成国内首个二氧化碳分离、捕集和驱油等全产业链基地,截至2021年底,累计实现二氧化碳封存量超过250万吨;大庆油田也在运行CCUS示范项目,目前二氧化碳封存能力达到30万吨/年;克拉玛依石化公司与新疆敦华公司合作,建成了10万吨级的CCUS捕集示范项目。

总体来说,中国石油目前在吉林、大庆进入CCUS技术扩大试验阶段,长庆、新疆正开展先导试验,总体处于先导试验跨入工业化试验的阶段。“十四五”主要目标是产业技术完善、成熟及示范,建成多个基于现有CCUS技术的工业示范项目并具备工程化能力。

04. 前景分析——CCUS大规模发展亟须破瓶颈

从全球开展的CCUS项目数量和埋存量上看,CCUS-EOR是主要方式和方向,单纯的CCUS项目受政策变化和经济效益影响难以为继,部分规划项目已被迫终止。主要原因是CCUS项目仍存在能耗和成本过高、长期封存安全性和可靠性不确定等问题。高额的投资及成本是阻碍CCUS产业大规模商业化发展的瓶颈,随着未来项目规模扩大、技术进步、政策激励及碳金融市场发展等,情况有望得以改善。

在中国,CCUS产业的发展需要支持措施,具体包括:一是国家层面CCUS发展的相关政策,包括:CCUS项目新技术税收优惠、贷款利息优惠、土地优惠政策、项目收益期优惠政策、纳入碳市场交易优惠政策以及CCUS电厂额外发电小时数优惠、减免CO2-EOR项目石油特别收益金等方面的鼓励政策。符合条件的设备(包括与环境保护、能源、节约用水相关的专用设备),以及某些基础设施资产,可以进行加速折旧处理。CO2-EOR项目属于三次采油提高采收率范畴,推动增采原油部分能够享受国家减免40%税收优惠。

二是CCUS相关监管措施。解决在油气储层封存二氧化碳的管辖权责任问题、国家—地方管辖权问题、以及主管部门管辖权问题(环境保护部门、能源管理部门、国土资源部门等)。

三是制定碳市场中的CCUS作为国家核证减排量(CCER)方法学,推动CCUS碳减排量的认定。推进CCUS项目形成的CCER优先进入国内碳排放权交易市场。

05. 挑战——加快规模化发展应对CCUS成本挑战

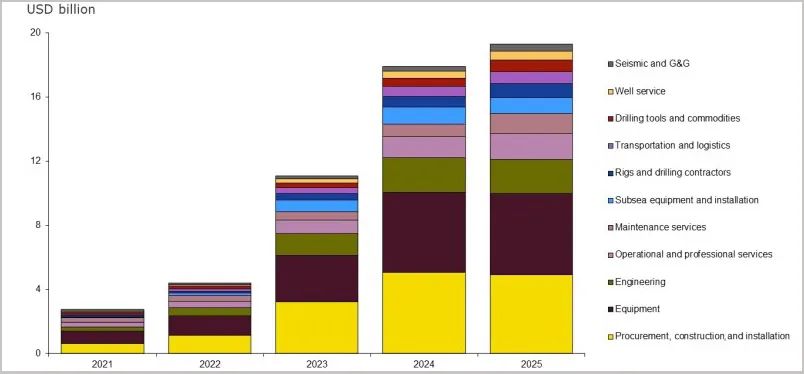

3月17日,睿咨得能源(Rystad Energy)发布的研究结果表明,在碳捕集与封存(CCS)开发方面的服务支出将在未来10年中飙升,从2022年到2025年翻两番,这4年全球累计支出将超过500亿美元。

作为一种大规模的温室气体减排技术,碳捕集利用与封存(CCUS)受到越来越多国家和企业的重视,显现出迅猛的发展态势。仅2021年各国就宣布约100个新CCUS项目,如果这些项目都能顺利推进,到2030年全球碳捕集能力将翻两番,至1.6亿吨/年。尽管如此,这与国际能源署(IEA)的评估结果仍然存在很大差距。IEA在2050年全球能源系统净零排放情景下预测,2030年全球二氧化碳捕集量为16.7亿吨/年。加速CCUS产业规模化发展势在必行,但是面临技术、成本、风险、政策法规等诸多因素制约。

CCUS技术尚未完全成熟。以二氧化碳捕集技术为例,根据麦肯锡的分析,只有高浓度点源(50%—90%浓度的烟气)碳捕集技术很成熟,低浓度点源(5%—15%浓度的烟气)占碳排放总量的绝大部分,主要来自大型难减排行业(如发电、水泥),可通过化学溶剂、固体材料吸附剂、膜分离等捕集方法,其中化学溶剂捕集方法较为成熟。直接空气捕获是实现负碳排放必须的技术手段,目前技术尚不成熟。

CCUS项目成本高昂,尤其是直接空气捕集成本和没有利用的直接封存成本。在现有技术条件下,煤电示范项目安装碳捕集装置后,捕集每吨二氧化碳将额外增加140—600元的运行成本。据中国石油勘探开发研究院油气田开发专家胡永乐测算,如果油区附近以中低浓度排放源为主,且规模相对较小,则二氧化碳来源成本相对较高,一般在200—300元/吨。

CCUS项目存在一定安全和环境风险。此外,大部分CCUS技术有额外增加能耗的特点,增加能耗必然带来污染物的排放问题。从封存的规模、环境风险和监管角度考虑,国外一般要求二氧化碳地质封存的安全期不低于200年。

06. 破局

针对阻碍CCUS产业加速规模化发展的瓶颈,可从以下几个方面着力突破。第一,加快CCUS各环节关键技术研发,尤其是低浓度点源与直接空气捕集技术,加大对技术研发的资金支持。发达国家高度重视CCUS技术的开发,例如,近日美国能源部先后宣布两笔资助招标计划,共计投入1.15亿美元支持碳捕集和利用技术研发。

欧洲首个大型二氧化碳 (CO2) 直接空气捕获 (DAC)设施

第二,多措并举,降低CCUS各环节及整体成本。麦肯锡认为,CCUS的成本主要集中在捕集环节,降本抓手包括开发新一代碳捕集技术、降低电力成本、形成规模经济效应、优化封存点规划、合理利用社会资源等。通过降低耗电量和用电成本,实现在捕集环节显著降本;同时利用规模经济效应优化封存点规划,可进一步降低运输和封存成本。在相对乐观的情景预测下,CCUS成本可能降低30%—40%。

第三,建立CCS枢纽,整合不同环节不同行业,形成协调、完整的产业链。伍德麦肯兹表示,达到气候目标所需的规模发展商业CCUS的一个关键要素是建立CCS枢纽。CCS枢纽靠近封存地点,同时结合二氧化碳工业源集群,通过提高规模效益和共享成本来降低开发风险。根据排放量、封存容量和可用基础设施匹配碳源与汇来选定CCS枢纽的位置非常重要。气体世界网3月17日报道,挪威能源公司CO2 Management AS将在德国不来梅市建立一个二氧化碳转运中心,用于利用或封存捕集的二氧化碳,这是德国首个此类设施。

石油行业已做好充分利用CCUS的准备。石油行业在20世纪70年代开创了这项技术,具有先发优势和丰富的经验。它还可以使用运输二氧化碳的基础设施和可封存二氧化碳的枯竭油气田以及利用这种地下容量的相关技能。伍德麦肯兹表示,随着许多油气加工工艺创造了碳捕集的低成本机会,充足的市场需求可能会使 CCUS成为油气行业的利润中心。

近期,国际油价处于高位。多数专家分析,90美元/桶以上的高油价将维持较长时间。这对石油公司发展碳捕集、埋存与提高采收率技术(CCS-EOR)是很好的机遇期。油价上涨可以大幅提高CCUS项目的承受成本,对于有一定承受力的油田,油价每上涨10美元/桶,其承受成本将增加12—92元/吨。此外,政府政策包括法规、碳税、激励措施和碳市场的发展,将为CCUS的发展提供推动力。